家族信託門檻究竟有多高?是不是一定要上億資產才需要?中產階級能不能負擔?還是說,門檻不只是錢,還牽涉到法律、稅務與家族共識?這些疑問往往讓人遲遲不敢開始規劃。睿豐家族辦公室今天就要透過七大條件,解析家族信託門檻的全貌,幫助你釐清制度背後的限制與風險,並提供專業建議,讓你提早佈局財富傳承!

家族信託門檻為什麼重要?

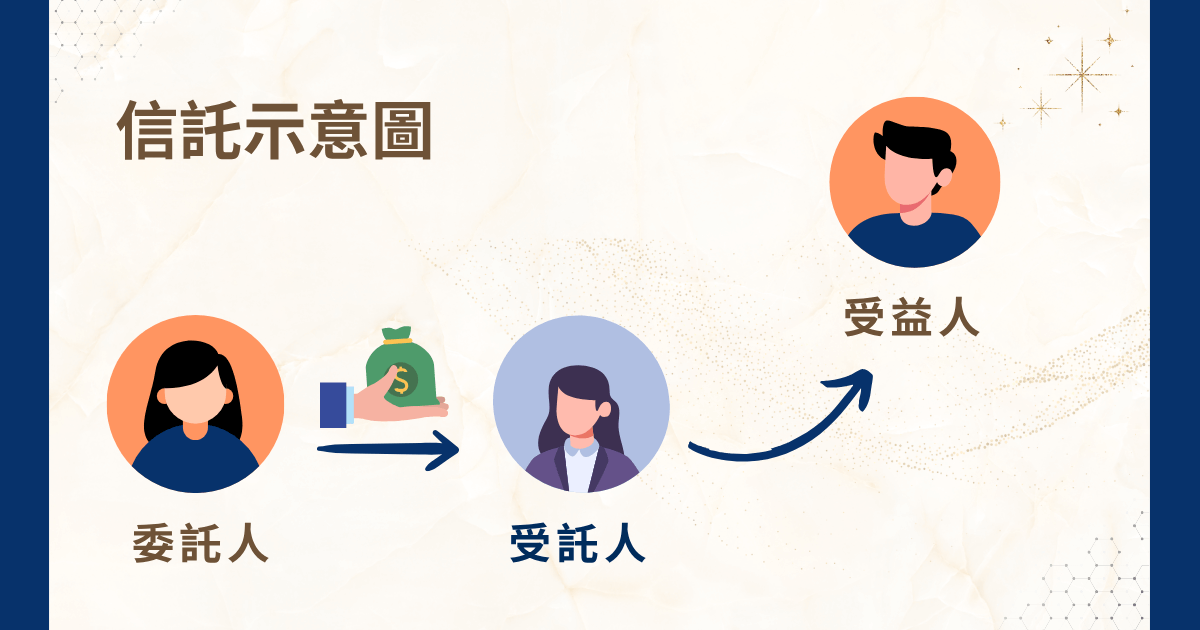

所謂的家族信託,就是透過法律架構,把個人或家族的財產交由受託人管理,以達到資產保護、傳承規劃、稅務安排等目的。

然而,門檻之所以重要,是因為它決定了這個制度是否真的適合你。若資產規模不足,管理費用可能反而成為負擔;若法律規劃不周,可能引爆家族爭產;甚至連家人之間的共識,也是一道無形的門檻。換言之,家族信託不是人人都能立即操作的工具,而是一種需要審慎評估的長期規劃。只有真正理解門檻,才能判斷自己是否該啟動家族信託,避免掉進不必要的風險與成本。

家族信託 6 大門檻

資產金額限制

實務上,信託銀行或專業家族辦公室通常會建議至少有 新台幣 3,000 萬元以上 的資產,因為信託架構的設計、管理費用與法律顧問成本都不低。如果金額太小,管理效益不足,甚至可能被行政成本吃掉。

法律架構與契約規劃

家族信託不是單純簽一份合約就好,而是涉及 《信託法》、《民法》、稅法等不同層面。這意味著家族信託門檻除了金錢外,還包含專業法律知識。若設計不周,例如未明確規範受益人條件、收益分配比例或信託終止條件,日後可能演變成家族爭產的導火線。

受託人資格要求

法律上,受託人可以是自然人或法人,但在實務上,多數會選擇信託公司或專業金融機構。原因在於:資產數額龐大,若交由單一親友管理,風險極高。這也是家族信託門檻的一環──並不是每個人都能被選為受託人,需要具備專業與誠信,並設有監管機制。

稅務考量

台灣的家族信託在設計時,會面臨贈與稅、遺產稅以及未來可能的所得稅課題。若規劃不周,可能不但沒有節稅,反而增加負擔。至於會不會得不償失?這時候若能透過專業顧問或家族辦公室,進行稅務模擬與跨世代規劃,能大幅降低風險。

管理費用與長期維護

除了建立初期的規劃成本,還必須考量 每年管理費、律師與會計師費用。通常,金融機構會依照資產總額收取 0.2% ~ 1% 不等的費率。換言之,家族信託門檻不只是開始時要有資金,後續也需要穩定現金流來支應維護費用。如果家族沒有長遠規劃,可能會因為管理成本過高而中途放棄。

家族共識與溝通成本

制度再完整,如果家族成員間沒有共識,家族信託仍可能失敗。所謂的家族信託門檻,並不只是金錢,在實務中,許多爭端來自於兄弟姊妹之間對分配比例的認知不同,或對受託人的不信任。這也是為什麼一些專業顧問會引入「家族會議」的機制,協助成員達成共識,避免日後糾紛。

家族信託門檻就讓睿豐家族辦公室帶你突破!

綜合來看,家族信託門檻確實存在,不只是資產金額,還包含法律架構、稅務、管理成本以及家族共識。但這些門檻不是絕對障礙,而是提醒你必須更謹慎規劃。若能提早開始,才能真正避免爭產風險與稅務負擔。對於不熟悉制度的人來說,建議尋求專業協助,例如睿豐家族辦公室,讓專業顧問團隊協助設計最合適的方案。

最後一個家族信託門檻,就是你能不能找到值得信任的專業團隊。家族信託涉及法律、財務、稅務、家族治理等多重面向,單靠一個人幾乎不可能完成。這也是「睿豐家族辦公室」的強項,整合跨領域專業,提供完整的家族信託規劃,讓資產在跨世代傳承上保持穩定。

現在就加入官方 Line 帳號,更享委託成功後續減免 8000 元的優惠喔!