在台灣,隨著遺產稅制度日益嚴格,財富傳承面臨著重大的挑戰。高資產家族不再滿足於單純保險保障,而是將保險視為傳承保單—一種結合風險管理、稅務規劃與現金流管理的複合型工具。透過嚴謹的規劃,傳承保單不僅能為繼承人提供遺產稅繳納的流動資金,更能有效分散稅務壓力,避免資產被迫變現。睿豐家族辦公室的吳孟修律師將深入分析台灣法規下傳承保單的推薦原則、適用類型,協助各位打造完整的家族財富永續方案!

傳承保單推薦功能

1. 財富保護與風險隔離

傳承保單提供高額壽險保障,能在被保險人過世時給付保險金,為家族繳納遺產稅或填補資金缺口。即時的現金流,能夠避免家族企業或不動產被迫出售,確保家族資產完整傳承。

2. 稅務規劃工具

根據台灣《遺產及贈與稅法》,在適當規劃下,能避免保險金計入遺產總額,達成稅負優化。

3. 靈活資產配置與現金流管理

部分傳承保單具備現金價值累積功能,家族可利用保單借款功能,達成資金周轉與遞延稅負的雙重效果,提升資產靈活性。

傳承保單推薦類型

家族財富傳承規劃中,不同類型的壽險保單因其保障特性、費用結構與現金價值功能各異,適合不同資產傳承需求與財務目標。

終身壽險(Whole Life Insurance)

終身壽險提供被保險人終身保障,且具有現金價值累積功能,保費通常固定不變。隨著時間推移,保單的現金價值穩健成長,可作為未來資金調度的工具。

- 保證終身保障,適合長期傳承需求

- 現金價值可借款或部分提領,增加資金彈性

- 有助於未來繳納遺產稅,避免資產被迫變賣

定期壽險(Term Life Insurance)

定期壽險提供在特定期間內的保障,保費相對低廉,但無現金價值。適合作為短期財務風險管理工具。

- 保費低,減輕現金流負擔

- 適合補足其他保單保障不足的缺口

- 可靈活搭配其他金融工具使用

投資型壽險(Investment-Linked Insurance)

結合保障與投資功能,保費的一部分用於保障,另一部分投資於市場基金,收益與風險較高。

- 投資彈性大,可能獲得較高回報

- 可因應市場狀況調整投資策略

- 保單價值隨市場波動,需審慎規劃風險

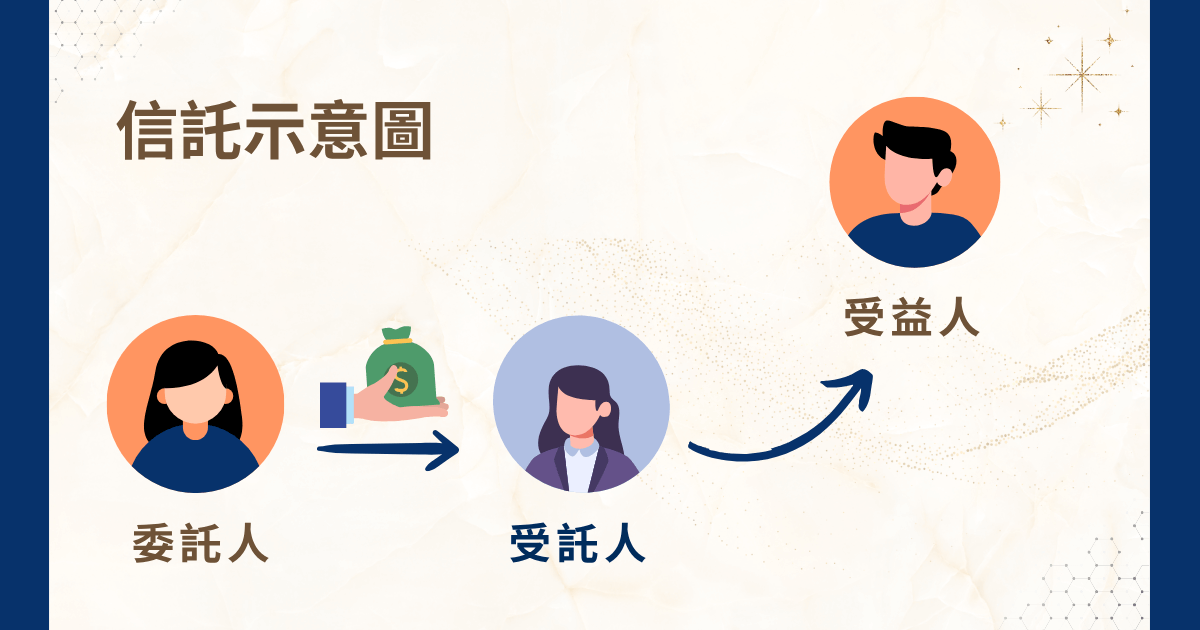

保險信託(Insurance Trust)

將保單收益納入信託管理,由信託受託人依法管理並分配資金,確保資金用途符合法律與家族意願。

- 強化家族財富的隔離與保護

- 透過信託安排降低遺產稅負擔

- 提升家族治理效率與透明度

傳承保單推薦挑選原則

至於該如何挑選傳承保單呢?律師推薦以下四個挑選原則:

- 合法合規性:選擇符合台灣金管會規定、且契約條款明確的保險產品,避免未來因監理規定變動產生法律風險。

- 保障額度與保費負擔平衡:根據家族資產規模與未來繳稅需求,精準計算保障額度,避免保費過高造成財務壓力,同時保障足夠。

- 受益人與給付方式彈性:能調整受益人及給付方式的保單,有助於因應家族成員變動及傳承策略調整,提升規劃的長期效益。

- 現金價值與借貸功能:具備現金價值累積和保單借款的功能,可靈活調配資金,降低短期財務壓力。

還是不知道該如何選擇嗎?睿豐家族辦公室會依據家族的資產規模、稅務狀況、家族成員需求與未來規劃,推薦最適合的傳承保單類型,並搭配其他法律與財務工具,打造專屬的多層次傳承架構,確保財富與家族精神穩健延續。

歡迎加入官方帳號與睿豐家族辦公室一同諮詢討論喔!

睿豐家族辦公室專業推薦傳承保單服務!

在台灣嚴苛的遺產稅環境下,選擇合適的傳承保單,結合專業的家族辦公室服務,是保障家族財富永續的關鍵。

睿豐家族辦公室憑藉跨領域專業與豐富實務經驗,打造完善的傳承策略,為家族財富鋪設穩健的百年基石。

- 量身規劃:精確評估家族資產規模與繳稅需求,定制保單額度與受益人安排。

- 法律合規:確保保單與信託結構符合法規,降低未來爭議風險。

- 稅務優化:利用免稅額與信託隔離策略,最大化財富保留。

- 動態調整:隨稅法或家族狀況變化,及時優化保單架構。

聯繫睿豐家族辦公室,確保財富與家族價值無縫接軌。委託成功更享免諮詢費 8000 元的優惠!