當繼承人眾多,總有人要先行墊繳遺產稅,但最後卻遲遲拿不回應分擔的金額。究竟繼承人間遺產稅的分配方式,法律怎麼規定?如果有人拒絕負擔,墊付人能否請求返還?該透過訴訟還是協商?別再擔心沒人能解決問題,睿豐家族辦公室將從法律角度完整解答遺產稅墊繳所產生的問題。讓你面對繼承問題,不再無所適從!

不確定自己是否要繳納遺產稅嗎?歡迎你觀看睿豐家族辦公室的這篇文章:遺產稅誰繳?多人繼承、拒繳可以嗎?律師 1 篇說清楚!

或是點擊下方按鈕,加入睿豐家族辦公室的官方 Line 帳號,諮詢遺產稅以及後續的財富規劃,睿豐家族辦公室也都非常歡迎喔!

遺產稅可不可以墊繳?

遺產稅可不可以墊繳的問題,往往牽涉到兩個面向:

- 外部責任:繼承人對國稅局必須承擔的義務。

- 內部責任:也就是繼承人之間如何彼此分配、清算。

外部責任

對國稅局來說,全體繼承人對國稅局負連帶責任,他們只在乎遺產稅「能不能收到全額」,而不在乎哪一個繼承人先墊付。

關於遺產稅連帶責任的篇章歡迎看上篇的外部責任:遺產稅誰繳?多人繼承、拒繳可以嗎?律師 1 篇說清楚!

內部責任

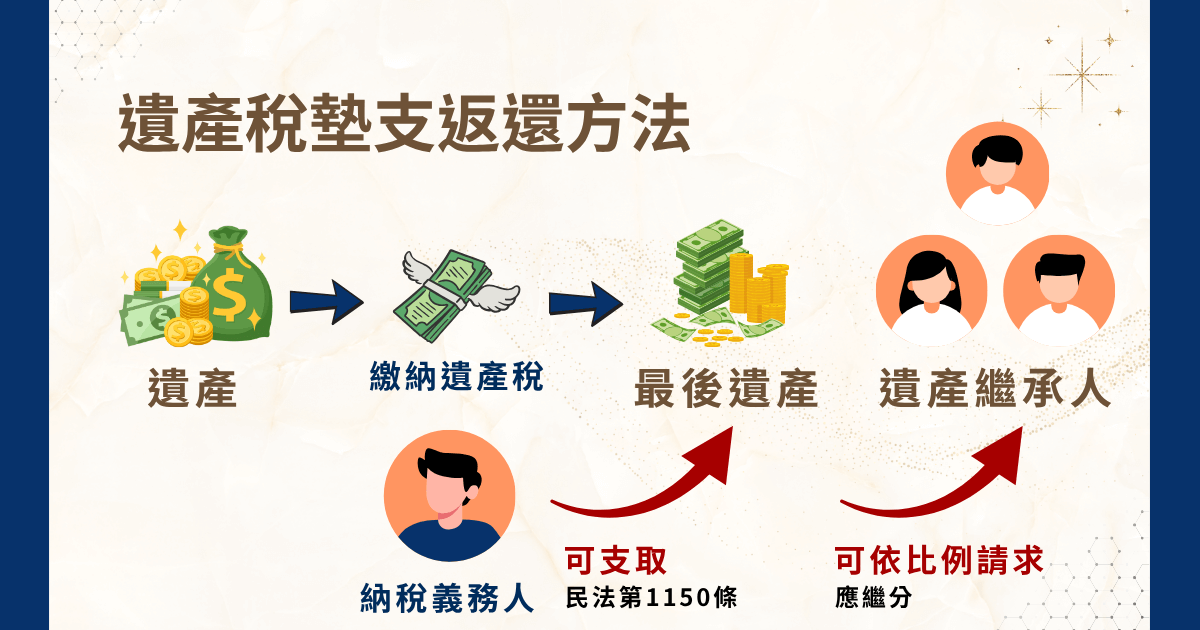

至於若是有人墊繳遺產稅,法院實務見解認為:繼承人內部間,應該要按照「應繼分」負擔遺產稅。

根據最高法院 74 年度台上字第 1367 號民事判決,遺產稅應由繼承人按照應繼分負擔,而繼承人之一幫其他繼承人墊支費用,可以依民法第 1150 條規定從遺產中支取,也可以依不當得利規定請求其他繼承人返還應負擔部分。

之所以可以請求返還,除了不當得利的規定外,可以理解成,民法第 1150 條規定可以從遺產中支取,但 1150 條並沒有禁止墊付的繼承人向其他繼承人求償,且遺產最終會繼承到繼承人手上,因此若不從遺產中直接支取,以結果論,跟其他繼承人要求分擔也是一樣的道理。

臺灣高等法院高雄分院 112 年度上字第 324 號判決也表示:遺產稅分擔應按應繼分比例。若有人墊付遺產稅或其餘罰鍰,得向他繼承人請求依照分擔額償還,不需要等遺產清算完畢。(最高法院 95 年度台上字第 824 號民事判決意旨參照)

遺產稅墊支人請求其他繼承人分擔依據

民法第 281 條

民法第 281 條第 1 項:「連帶債務人中之一人,因清償、代物清償、提存、抵銷或混同,致他債務人同免責任者,得向他債務人請求償還各自分擔之部分,並自免責時起之利息。」

臺灣高等法院暨所屬法院 101 年法律座談會民事類提案第 11 號、臺灣高等法院臺中分院 99 年度家上易字第 3 號判決,均採此見解。

不當得利

民法第 179 條規定:「無法律上之原因而受利益,致他人受損害者,應返還其利益。雖有法律上之原因,而其後已不存在者,亦同。」

除了我們最一開始的例子,最高法院 74 年度台上字第 1367 號民事判決肯認應依應繼分比例分擔且以不當得利請求返還外,最高法院 103 年度台上字第 1785 號判決,更是強調不可以適用民法第 281 條,在駁回原判決後,臺灣高等法院做成 103 年度重家上更(一)字第 4 號判決:遺產稅是公法上納稅義務,並無由繼承人連帶負擔的明文規定,墊付遺產稅及費用的人,無從依民法第 281 條第 1 項規定請求他繼承人返還自免責時起之利息。

無因管理

民法第 172 條:「未受委任,並無義務,而為他人管理事務者,其管理應依本人明示或可得推知之意思,以有利於本人之方法為之。」

臺灣高等法院 110 年度重家上更一字第 15 號判決,認為應採無因管理,且反對適用不當得利,原因如下:

無因管理為未受委任,並無義務而為他人管理事務,不當得利則為無法律上之原因而受利益,致他人受損害。

因遺產而生之稅捐及費用,應由繼承人按其應繼分負擔。無因管理須有為他人管理的意思,但若同時具有為他人利益之意思,仍不妨成立無因管理(最高法院 86 年度台上字第 1820 號判決意旨參照)。而代墊遺產稅,既為自己兼具他人利益,無受損害,而為適法的無因管理,本人之受利益,既係基於法律所允許之管理人無因管理行為,自非無法律上之原因,故無不當得利可言,因此應適用無因管理。

臺灣新北地方法院 112 年度訴字第 2414 號判決也認為應適用無因管理。

遺產稅墊繳請求分擔比例

綜上所述,遺產稅墊繳後,可以向其他繼承人請求,然而可以請求的比例多少,實務上通常採用「應繼分」定之。然而,如果有人拿的遺產多,有人拿的少,遺產稅的分擔是不是應該要依照取得遺產的比例來分擔呢?就讓我們一起看看在法律上這個論點是否站得住腳!

依取得遺產比例

臺灣桃園地方法院 107 年度訴字第 874 號民事判決認為:應該要依照繼承人各自拿到的遺產相較於總遺產的比例來計算,拿到的遺產愈多,要分擔的稅款自然就愈多。

臺灣高等法院臺中分院 113 年度上字第 272 號判決則認為:如果繼承人間做成和解筆錄,約定要按照取得遺產的比例來分擔遺產稅,那就應該要遵守約定。

依應繼分比例

臺灣士林地方法院 110 年度訴更一字第 8 號判決則持反對意見,認為無論取得財產多少,應該還是要按照應繼分來分擔。

依照遺產及贈與稅法第 6 條第 1 項第 2 款,遺產稅以全體繼承人為納稅義務人,每一個繼承人對遺產稅都有繳納義務。假使實際分得遺產價值比例與應繼分比例不符,是因為雙方就已繼承遺產所為任意處分所導致的結果,則仍然應該按照應繼分比例分擔遺產稅,並非按照實際分得遺產價值比例分擔遺產稅。

| 配偶 | 直系血親卑親屬 (子女、孫子女) | 父母 | 兄弟姊妹 | 祖父母 | |

| 應繼分 | 依繼承人不同有不同比例 | 配偶與直系血親卑親屬均分 | 配偶 1/2 父母 1/2 | 配偶 1/2 兄弟姊妹 1/2 | 配偶 2/3 祖父母 1/3 |

更詳細的應繼分比例歡迎參考睿豐家族辦公室的這篇文章:應繼分大解析:遺產分配最該懂的5 件事! – 睿豐家族辦公室

或是觀看下段關於墊繳遺產稅依據應繼分比例的原因!

遺產稅墊繳請求分擔比例原因

至於為什麼要依照應繼分分擔,主要的討論圍繞在民法第 1153 條規定:

- 繼承人對於被繼承人之債務,以因繼承所得遺產為限,負連帶責任。

- 繼承人相互間對於被繼承人之債務,除法律另有規定或另有約定外,按其應繼分比例負擔之。

法院就應如何適用民法第 1153 條,有兩種說法:

直接適用民法第 1153 條

臺灣高等法院臺中分院 99 年度家上易字第 3 號判決即採此見解。

但臺灣高等法院在最高法院 103 年度台上字第 1785 號判決駁回原審判決後,重新做成 103 年度重家上更(一)字第 4 號判決,其判決內容提到,遺產稅是公法上納稅義務,並不是繼承亡者私法上的債務,所以沒有民法第 1153 條第 1 項連帶債務責任規定之適用。

類推適用民法第 1153 條

根據臺灣高等法院臺中分院 103 年度家上易字第 22 號判決認為:民法第 1150 條明文:遺產管理、分割及執行遺囑之費用,可以由遺產中支付。而遺產稅為管理、分割遺產必須支出之稅賦,屬於繼承費用,喪葬費亦為繼承費用,此等繼承費用應類推適用第 1153 條,由全體繼承人按應繼分比例負擔之。

吳孟修律師看法

而吳孟修律師認為,民法第 1153 條是規定「被繼承人的債務」,繼承人之間要依照應繼分去分擔,但遺產稅並不是被繼承人生前留下的債務,而是繼承人因繼承而生的納稅義務。既然兩者性質不同,就不該直接適用民法第 1153 條,故採取類推適用第 1153 條規定的見解。

遺產稅墊繳前與後,未來就交給睿豐家族辦公室!

遺產稅雖是法律規定,墊繳也很常見,但處理不當很容易引發繼承人間的爭議與糾紛。唯有及早規劃、清楚分擔責任,才能讓資產順利傳承,避免稅務與法律風險。

如果你把資產傳承與遺產稅規劃交給睿豐家族辦公室,專業團隊會依家族需求量身設計方案,確保每位繼承人的權益都受到保障,讓財富傳承不再是困擾,而是一種安心的安排。

除了遺產稅的問題,睿豐家族辦公室也提供全方位的資產配置、財富傳承規劃服務,不僅協助預留稅源,避免繼承人間爭議,也能依家族需求設計,讓繼承流程合法與順暢!

現在就加入官方 Line 帳號,預約一次資產健檢吧,現在委託成功還享免新台幣 8000 元的大優惠喔!

遺產稅墊繳 Podcast

- Apple:https://reurl.cc/1ONN0V

- Spotify:https://reurl.cc/DALyoN

- SoundOn:https://reurl.cc/VLQYRZ

- KKBOX Podcast:https://reurl.cc/GALx4d