「我的財產,能不能不要給特定的人?」

資產傳承時,明明不想給某個繼承人,卻因為台灣法律規定了「特留分」,而不得不遵守。然而,特留分並不是不能破除,而是要用對工具!吳孟修律師這篇文章就要帶你從律師視角,看看生活中又有哪些合法且有效破除特留分的方式,在合法框架內最大化自主權,把原本被迫分財產的壓力,變成能由自己掌控的清楚計畫!

也歡迎加入睿豐家族辦公室的官方帳號,接收更多有用的資訊,或者跟孟修律師預約諮詢喔!

破除特留分基本概念

首先,我們得先搞懂什麼是「特留分」。就像調整房間的格局,必須先知道房子的結構。只有先弄清楚特留分的本質,才能論及特留分能不能被弱化,或在某些情況下形同被拆解。

應繼分與特留分

「特留分」是與「應繼分」相對的概念,依據民法第 1187 條所規定:「遺囑人於不違反關於特留分規定之範圍內,得以遺囑自由處分遺產。」不想要按照法律規定的應繼分平分時,可用遺囑分配。整理定義及比例如下:

- 應繼分:無遺囑時,法律規定繼承人應拿到的比例。

- 特留分:有遺囑時,法律保障繼承人的最低繼承權益。

| 配偶 | 直系血親卑親屬 | 父母 | 兄弟姊妹 | 祖父母 | |

| 應繼分 | 依繼承人不同 有不同比例 | 直系血親卑親屬 與配偶均分 | 配偶 1/2 父母 1/2 | 配偶 1/2 兄弟姊妹 1/2 | 配偶 2/3 祖父母 1/3 |

| 特留分 | 應繼分 x 1/2 | 應繼分 x 1/2 | 應繼分 x 1/2 | 應繼分 x 1/3 | 應繼分 x 1/3 |

至於破除特留分,則是在有遺囑的情況下,因為私人原因,嘗試降低或規避法律保障給繼承人的最低遺產比例,讓原本依法應取得的財產減少或甚至無法取得。

延伸閱讀:

特留分必知5 大重點:保障繼承權的最後防線!

應繼分大解析:遺產分配最該懂的5 件事!

特留分存在之目的

那麼為何需要台灣需要特別立法保護特留分的存在呢?目的在於保護法定繼承人的基本生活權益,防止被繼承人透過遺囑的方式,剝奪繼承人的繼承權或繼承比例,導致繼承人反而需要仰賴其他人或國家、社會的救濟。

然而,特留分制度從民國 20 年就開始施行,是基於傳統大家族的觀念,是否適合現在的社會,亦是一個值得討論的議題。

侵害特留分的效果

值得一提的是,遺囑對於遺產的分配,沒有遵守特留分的規定時,將構成侵害特留分。但即使侵害特留分,遺囑仍然有效,只是特留分被侵害的繼承人,可以主張「扣減權」,對於其他繼承人請求特留分的返還。

關於侵害特留分的遺囑的效力或是扣減權的相關知識,可以看吳孟修律師的另一篇專欄文章:遺產分割:避免手足開戰,律師要告訴你的大小事!

然而,實務上許多人有破除特留分限制的需求,因此孟修律師今天就要來教你,如何在法律的範圍內,合法破除特留分!

如何合法理由破除特留分?

剝奪繼承權

根據《民法》第 1145 條,有下列情況之一,將喪失繼承權:

- 故意傷害或殺害:使被繼承人或其他應繼承人死亡,或雖未致死因而受刑之宣告者。

- 詐欺或脅迫遺囑:透過詐欺或脅迫,使被繼承人立遺囑、撤回或變更遺囑。

- 詐欺或脅迫妨害遺囑:透過詐欺或脅迫,妨礙被繼承人立遺囑,或妨害其撤回、修改遺囑。

- 偽造或隱匿遺囑:偽造、變造、隱匿或破壞被繼承人的遺囑。

- 重大虐待或侮辱:對被繼承人有嚴重虐待或侮辱,且被繼承人明確表示「不得繼承」。

當繼承人的行為嚴重違法或傷害了被繼承人,法律規定該繼承人將喪失繼承權,被繼承人也可取消其繼承資格,因為沒有繼承權,自然就失去特留分的保護。

降低遺產總額

由於特留分所保障金額為「比例」,繼承人實際能取得金額為遺產總額乘上特留分比例,因此,在這種情況下,破除特留分最好的方法便是把遺產減少。可能方法如下:

- 花光。

- 生前贈與:須注意贈與稅。

- 增加負債:依民法第 1224 條規定:特留分除去債務額算定。

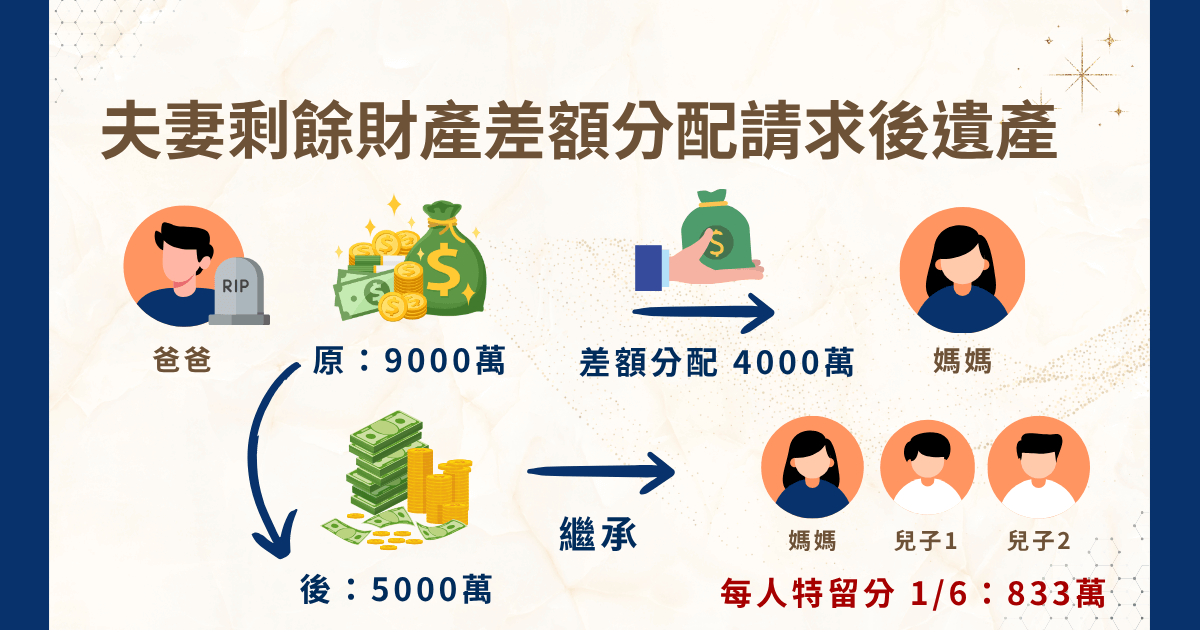

- 生存配偶主張夫妻剩餘財產差額分配請求權。

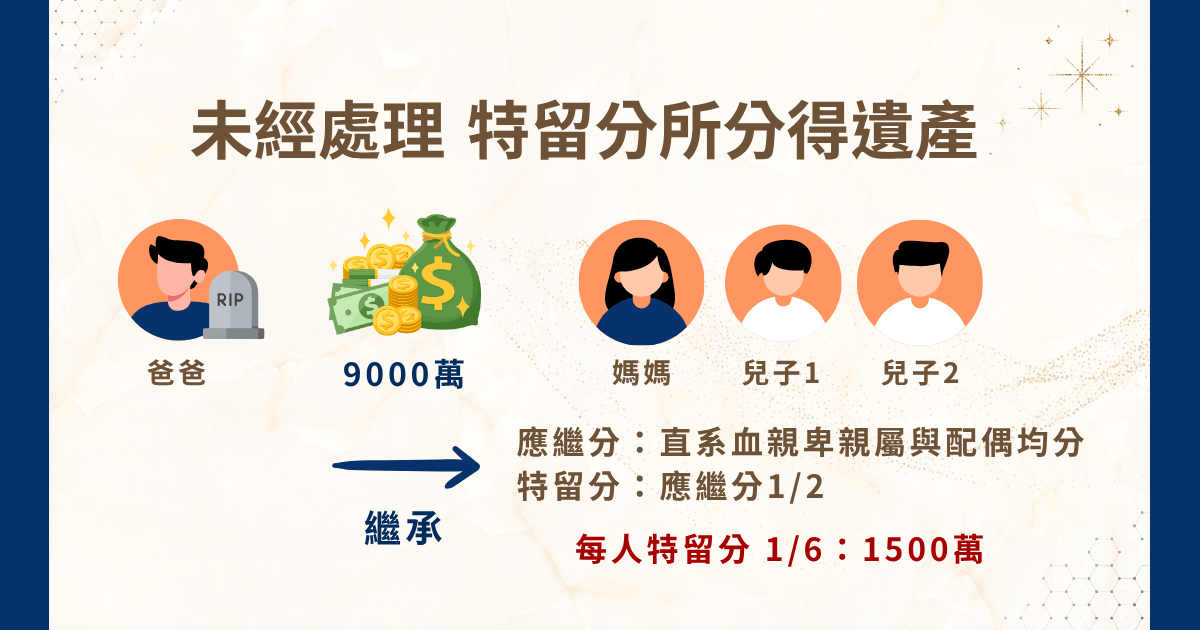

舉例如:爸爸婚後財產 9000 萬、媽媽婚後財產 1000 萬,並育有兩子女。一個繼承人的特留分是 9000 萬的 1/6,1500 萬。

若媽媽主張夫妻剩餘財產差額分配請求權,兩人差額 8000 萬,爸爸應給予媽媽剩餘財產差額的一半 4000 萬,此時爸爸的遺產剩下 5000 萬,由 3 個繼承人分,特留分即是 5000 萬的 1/6,833 萬,比沒有主張時減少 667 萬。

財產轉換為保險、指定受益人

接著看到保險與信託,兩者是家族辦公室、律師在處理資產傳承時最常用的方式。

依據《保險法》第 112 條規定:「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。」可知將財產轉換為保險後,與降低遺產總額的概念相似,未來保險給付並不計入遺產範圍,因此不受特留分限制。透過保險規劃,除了可將資產傳給指定受益人、破除特留分之外,更能保持資金的靈活運用,達到保障權益與家族傳承的雙重目標。

睿豐家族辦公室這邊會建議,如果需要信託或保險的幫助,歡迎參考睿豐家族辦公室寫的其他文章:

家族辦公室vs 信託:哪一個更適合你的家族財富管理?

財富傳承保險:百年家族的風險隔離與永續佈局!

或加入睿豐家族辦公室的官方 Line 帳號諮詢集法律、稅務、金融知識一身的吳孟修律師,設計完整方案喔!

死因贈與

最後,我們會看到最近的大熱詞彙:死因贈與。

所謂「死因贈與」,參照最高法院 112 年度台上字第 1871 號判決:「贈與人在生前與受贈人約定,並且以受贈人於贈與人死亡時,仍生存為停止條件之贈與」,是指贈與人在生前與受贈人約定,在贈與人死亡時發生效力的贈與。

與生前贈與不同,死因贈與除了生效時間在於死亡時,最大的優點即是:在生前,贈與人能夠保有財產的完整控制權,同時為身後的財產分配做好準備。另外,兩者在稅務上也有所不同:生前贈與繳納贈與稅,死因贈與則應繳納遺產稅。

然而,關係到死因贈與與遺贈之異同,所以法院對於死因贈與可否破除特留分,有兩種見解。

| 項目 | 死因贈與 | 遺贈 |

| 性質 | 契約行為 | 單獨行為 |

| 是否需同意 | 需要雙方當事人同意 | 不需要受遺贈人同意 |

| 生效時間 | 贈與人在死亡時生效 | 遺囑人在遺囑有效時生效 |

| 受贈人知情 | 雙方須知情且同意 | 受贈人不一定知道 |

| 法律效力 | 屬契約,受契約規範 | 屬單獨行為,受遺囑規範 |

| 舉例 | 雙方約定:死後 1000 萬贈與某人。 | 遺囑註明:1000 萬贈與某人。 |

| 特留分限制 | 學說與實務有爭議,可能不適用 | 受民法第 1225 條特留分扣減規定限制 |

死因贈與可否破除特留分爭議

肯定說:可破除特留分

根據最高法院 106 年度台上字第 2731 號判決:「按遺囑人依遺囑所為之遺贈,因依一方之意思表示即而成立,須受民法第 1187 條特留分規定之限制,為屬無相對人之單獨行為,與死因贈與乃以贈與人之死亡而發生效力,並以受贈人於贈與人死亡時仍生存為停止條件之贈與,且不受民法第 1187 條特留分規定之限制,性質上仍屬契約,須有雙方當事人意思表示之合致者迥然不同。」

我們可以理解成,死因贈與屬於契約行為,而遺贈是單獨行為,所以兩者的性質不同,因此死因贈與不應該類推適用民法第 1225 條遺贈的規定,所以不會受到特留分規定的限制,可以破除特留分。

否定說:不可破除特留分

我們可以先看看下列三個判決:

- 最高法院 95 年度台上字第 2357 號判決:「死因贈與固有民法第一千二百二十五條特留分扣減規定之類推適用。」

- 最高法院 111 年度台上字第 916 號判決:「又遺囑人依遺囑所為之遺贈,因依一方之意思表示即而成立,須受民法第 1187 條特留分規定之限制,為屬無相對人之單獨行為,與死因贈與乃以贈與人之死亡而發生效力,並以受贈人於贈與人死亡時仍生存為停止條件之贈與,性質上仍屬契約,須有雙方當事人意思表示之合致者,固有不同,然二者同為贈與人、遺贈人死後處分遺產,胥以彼等死亡,而發生效力,繼承人已取得遺產之繼承權者,並無差別。被繼承人所為死因贈與契約,倘侵害繼承人之特留分,基於同一法理,自應類推適用民法第 1225 條規定,准許繼承人行使特留分扣減權,如否定其為扣減之標的,被繼承人反而得以死因贈與而達成規避扣減之目的,違背特留分係為保障繼承人權益及日後的生活之立法目的。……至本院 106 年度台上字第 2731 號判決之案例事實,係債權人依死因贈與契約、民法第 406 條規定,請求遺產管理人移轉登記不動產所有權及給付金錢,不涉及死因贈與契約侵害繼承人特留分之問題。本院判決意旨雖謂遺囑人依遺囑所為之遺贈,因依一方之意思表示即而成立,須受民法第 1187 條特留分規定之限制,為屬無相對人之單獨行為,死因贈與乃以贈與人之死亡而發生效力,並以受贈人於贈與人死亡時仍生存為停止條件之贈與,且不受民法第 1187 條特留分規定之限制,性質上仍屬契約,須有雙方當事人意思表示之合致者迥然不同等語,亦僅係在區辨死因贈與契約與遺贈之單獨行為二者性質不同,其就死因贈與契約所敘及與該案例事實無關之特留分問題,自非屬本院就本案例事實所表示之法律見解,本件自不受拘束。」

- 法務部 105.12.15 法律字第 10503516320 號函釋:「按死因贈與與遺贈之性質,不盡相同。死因贈與為契約,遺贈為單獨行為;死因贈與為贈與之一種,遺贈非為贈與。我國民法關於死因贈與並無明文規定,解釋上在性質許可之範圍內,得準用關於遺贈之規定(本部 74 年 10 月 9 日(74)法律字第 12405 號函……參照)。此所稱準用,精確而言,應為類推適用,於其性質不允許部分,尚不得類推適用。」

三個實務見解皆認為:死因贈與實質上跟遺贈非常類似,都是在死後才發生財產移轉效果,所以應該跟遺贈受到同樣規範,亦即受到特留分的限制規範,才能保護繼承人的權益。因此,死因贈與不能破除特留分。

在目前的學說上,似乎採取否定說者比較多。

吳孟修律師這樣說:建議少用死因贈與破除特留分!

法院對於死因贈與是否可以破除特留分的限制尚無統一見解,因此在實務操作上,建議不要以死因贈與作為規避特留分的手段。

即便未來法院認定死因贈與可以破除特留分的限制,仍須考量繼承人是否願意接受該約定,以及書面契約的真實性與可執行性是否會引發爭議。資產傳承應以簡單、清楚為原則,避免過於複雜或具爭議性的安排,才能有效降低家族糾紛與法律風險喔!

破除特留分就推薦找睿豐家族辦公室!

綜觀法律規定與實務案例,破除特留分在台灣並非完全不可行。然而,任何試圖明顯規避特留分的做法,都可能引發被侵害之繼承人的不滿,進而造成家族爭端與法律糾紛。因此,想要合法調整繼承比例或優化資產分配,會建議尋求專業協助,採取周全、謹慎的策略,兼顧法律效力、財產保護與家庭和諧。

在這其中,睿豐家族辦公室擁有多年資產傳承規劃經驗,會依據家族結構與財產狀況,結合法律、稅務與金融工具,量身設計完整傳承方案。服務包括:

- 合法調整財產分配,做好資產配置

- 規劃生前贈與與身後分配

- 運用保險指定受益人分配遺產、降低特留分衝擊

- 制定清楚的遺囑與契約安排

- 確保每一項安排都符合法律規範並降低爭議風險

如果你也有關於特留分、遺產分配或資產傳承的需求,歡迎聯繫睿豐家族辦公室,吳孟修律師以及家族辦公室團隊將提供專業諮詢與個別化規劃,確保財產傳承順利,家族關係穩定!現在加入睿豐家族辦公室諮詢更享委託成功免至少台幣 8000 元的優惠活動喔!

建立安全、清楚且高效的資產傳承安排,就在睿豐家族辦公室!

特留分破除 Podcast

詳細內容如果想要用聆聽的方式,可以收聽、收看《富過三代必修課》:【可以破除特留分嗎?律師教你合法避開「被迫分財產」的陷阱!】

- KKBOX Podcast:https://reurl.cc/GALx4d

- Apple:https://reurl.cc/Ebp2Mv

- Spotify:https://reurl.cc/DALyoN

- SoundOn:https://reurl.cc/VLQYRZ